- Câu hỏi 147682:

Tại một doanh nghiệp K kế toán hàng tồn kho theo phương pháp kê khai thường xuyên, tính thuế GTGT theo phương pháp khấu trừ, tính giá trị sản phẩm dở dang theo chi phí nguyên vật liệu chính trực tiếp, kỳ này (đơn vị tính: 1.000đ), (Giả sử các thủ tục chứng từ đã hoàn tất theo quy định) có tài liệu như sau:

I. Số dư đầu kỳ của một số tài khoản:

- Số dư đầu tháng của tài khoản 154: 2.000

II. Các nghiệp vụ kinh tế phát sinh trong kỳ:

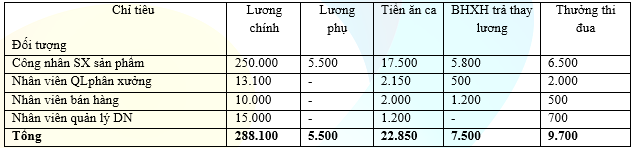

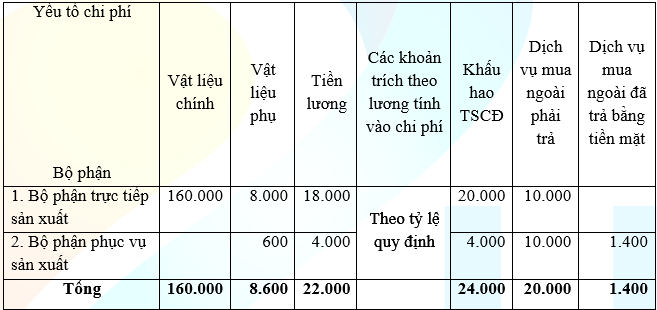

1. Các khoản chi phí sản xuất tập hợp trong kì như sau:

( Các chi phí dịch vụ mua ngoài ở trên chưa bao gồm thuế GTGT 10%)

2. Bộ phận sản xuất hoàn thành 400 sản phẩm nhập kho, còn 50 sản phẩm dở dang cuối kỳ.

Tổng chi phí sản xuất phát sinh trong kỳ là:

A. 241.280

B. Tất cả các phương án đều sai

C. 232.000

D. 223.400

- Câu hỏi 147693:

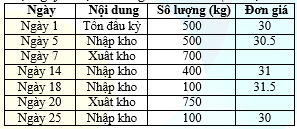

Tại một doanh nghiệp kế toán hàng tồn kho theo phương pháp kê khai thường xuyên, có số liệu về một loại nguyên liệu A tháng 8/N như sau (đơn vị: 1.000đ)

Giả sử tại doanh nghiệp tính trị giá vật liệu xuất kho theo phương pháp bình quân cả kỳ dự trữ thì trị giá xuất kho của vật liệu A ngày 7 sẽ là:

A. 23.125

B. 22.625

C. 21.350

D. Tất cả các phương án đều sai

- Câu hỏi 326152:

Kế toán hạch toán vào tài khoản nào khi chi trả trợ cấp thôi việc, mất việc làm, chi đào tạo lại nghề cho người lao động theo chế độ?

A. TK 351

B. TK 622

C. TK 642

D. TK 431

- Câu hỏi 326162:

Tại một doanh nghiệp X kế toán hàng tồn kho theo phương pháp kê khai thường xuyên, tính thuế GTGT theo phương pháp khấu trừ, kỳ này có tài liệu như sau: (đơn vị tính: 1.000đ). (Giả sử các thủ tục chứng từ đã hoàn tất theo quy định).

1. Xuất kho sản phẩm ký gửi đại lý Y, giá bán là 550.000, đã bao gồm thuế GTGT theo thuế suất 10%, trị giá xuất kho là 320.000. Hoa hồng đại lý là 7% tính trên giá bán chưa bao gồm thuế GTGT, thuế suất thuế GTGT của hoa hồng là 10%.

2. Xuất kho sản phẩm bán trực tiếp cho khách hàng. Trị giá xuất kho của số sản phẩm này là 200.000, giá bán là 320.000, chưa bao gồm thuế GTGT theo thuế suất 10%. Khách hàng đã nhận đủ hàng và đã thanh toán bằng tiền gửi ngân hàng sau khi trừ lại 1% chiết khấu thương mại được hưởng ngoài hóa đơn.

3. Đại lý Y thông báo đã bán được toàn bộ số hàng đã nhận và công ty đã nhận được giấy báo Có về số tiền hàng sau khi trừ hoa hồng đại lý được hưởng.

4. Nhượng bán một số cổ phiếu ngắn hạn của công ty N với giá bán là 65.000 đã thu bằng chuyển khoản. Trị giá gốc của số cổ phiếu này là 75.000.

5. Thu hồi được khoản nợ khó đòi đã xử lý cách đây 2 năm của công ty P bằng tiền mặt, số tiền là 30.000.

6. Dùng tiền gửi ngân hàng thanh toán cho công ty G về số hàng đã mua chịu từ tháng trước theo tổng giá là 330.000. Chiết khấu thanh toán được hưởng từ công ty G là 3.000 bằng tiền mặt.

7. Do vi phạm hợp đồng cung cấp sản phẩm cho khách hàng nên công ty bị phạt số tiền là 10.000, thanh toán bằng tiền mặt.

8. Do P đã bỏ trốn, tiến hành xóa sổ khoản nợ phải thu của khách nợ P, số tiền 80.000.

9. Xác định kết quả hoạt động kinh doanh trong kỳ của doanh nghiệp X. Biết rằng: Thuế suất thuế thu nhập doanh nghiệp là 22%; Tổng chi phí bán hàng khác phát sinh trong kỳ là 25.000; Tổng chi phí quản lý doanh nghiệp phát sinh trong kỳ là 60.000; Thu nhập chịu thuế trùng với lợi nhuận kế toán.

Theo nghiệp vụ 9, tổng lợi nhuận sau thuế trong kỳ là:

A. 88.140

B. Tất cả các phương án đều sai

C. 103.740

D. 62.400

- Câu hỏi 432003:

Tại một doanh nghiệp X kế toán hàng tồn kho theo phương pháp kê khai thường xuyên, tính thuế GTGT theo phương pháp khấu trừ, kỳ này có tài liệu như sau: (đơn vị tính: 1.000đ). (Giả sử các thủ tục chứng từ đã hoàn tất theo quy định).

1. Xuất kho sản phẩm ký gửi đại lý Y, giá bán là 550.000, đã bao gồm thuế GTGT theo thuế suất 10%, trị giá xuất kho là 320.000. Hoa hồng đại lý là 7% tính trên giá bán chưa bao gồm thuế GTGT, thuế suất thuế GTGT của hoa hồng là 10%.

2. Xuất kho sản phẩm bán trực tiếp cho khách hàng. Trị giá xuất kho của số sản phẩm này là 200.000, giá bán là 320.000, chưa bao gồm thuế GTGT theo thuế suất 10%. Khách hàng đã nhận đủ hàng và đã thanh toán bằng tiền gửi ngân hàng sau khi trừ lại 1% chiết khấu thương mại được hưởng ngoài hóa đơn.

3. Đại lý Y thông báo đã bán được toàn bộ số hàng đã nhận và công ty đã nhận được giấy báo Có về số tiền hàng sau khi trừ hoa hồng đại lý được hưởng.

4. Nhượng bán một số cổ phiếu ngắn hạn của công ty N với giá bán là 65.000 đã thu bằng chuyển khoản. Trị giá gốc của số cổ phiếu này là 75.000.

5. Thu hồi được khoản nợ khó đòi đã xử lý cách đây 2 năm của công ty P bằng tiền mặt, số tiền là 30.000.

6. Dùng tiền gửi ngân hàng thanh toán cho công ty G về số hàng đã mua chịu từ tháng trước theo tổng giá là 330.000. Chiết khấu thanh toán được hưởng từ công ty G là 3.000 bằng tiền mặt.

7. Do vi phạm hợp đồng cung cấp sản phẩm cho khách hàng nên công ty bị phạt số tiền là 10.000, thanh toán bằng tiền mặt.

8. Do P đã bỏ trốn, tiến hành xóa sổ khoản nợ phải thu của khách nợ P, số tiền 80.000.

9. Xác định kết quả hoạt động kinh doanh trong kỳ của doanh nghiệp X. Biết rằng: Thuế suất thuế thu nhập doanh nghiệp là 22%; Tổng chi phí bán hàng khác phát sinh trong kỳ là 25.000; Tổng chi phí quản lý doanh nghiệp phát sinh trong kỳ là 60.000; Thu nhập chịu thuế trùng với lợi nhuận kế toán.

Theo nghiệp vụ 3, kế toán định khoản là:

A. Nợ TK 112: 348.480; Nợ TK 635 : 3.520/ Có TK 131 : 352.000

B. Nợ TK 632: 200.000/ Có TK 155: 200.000

C. Nợ TK 131: 352.000; Nợ TK 511: 320.000/ Có TK 3331: 32.000

D. Tất cả các phương án đều đúng

- Câu hỏi 432204:

Tài liệu tại một doanh nghiệp sản xuất: (đơn vị tính: 1.000đ). (Giả sử các thủ tục chứng từ đã hoàn tất theo quy định).

- Trong tháng hoàn thành 30.000 sản phẩm nhập kho, tiền lương trả theo sản phẩm lũy tiến, trong đó 25.000 sản phẩm đầu có đơn giá lương là 12/sản phẩm, 3.000 sản phẩm tiếp theo có đơn giá 13/ sản phẩm, 3.000 sản phẩm tiếp theo có đơn giá 14/ sản phẩm.

- Lương nhân viên quản lý sản xuất: trả theo hình thức khoán theo tỷ lệ 5% của tiền lương công nhân trực tiếp sản xuất.

- Lương thời gian phảI trả cho bộ phận sản xuất là 100.000, trong đó của công nhân trực tiếp sản xuất là 80.000.

Tổng số tiền bảo hiểm xã hội (BHXH), bảo hiểm y tế (BHYT), bảo hiểm thất nghiệp (BHTN), kinh phí công đoàn (KPCĐ) mà doanh nghiệp phải nộp cho cơ quan quản lý cấp trên là:

A. Tất cả các phương án đều sai

B. 160.056,5

C. 162.592,25

D. 167.663,75

- Câu hỏi 432213:

Nội dung nào Không đúng về thuế thu nhập cá nhân?

A. Thuế được đánh trên thu nhập nhận được của cá nhân trong một khoảng thời gian nhất định hoặc từng lần phát sinh.

B. Mang tính chất lũy tiến

C. Là loại thuế gián thu

D. Là loại thuế trực thu

- Câu hỏi 583572:

Phương pháp giá thực tế đích danh là gì?

A. Phương pháp mà vật liệu, dụng cụ sẽ được quản lý riêng cả về hiện vật và giá trị. Xuất vật liệu, dụng cụ thuộc lô nào sẽ tính giá đích danh của lô đó

B. Không phải nội dung nào ở trên

C. Phương pháp giả định rằng lô nguyên vật liệu nào nhập kho trước sẽ được xuất kho trước, xuất hết lần nhập trước mới xuất đến lần nhập sau.

- Câu hỏi 189297:

Ngày 16/10/2019 doanh nghiệp Nhật Nam phát hiện thiếu một máy tính trị giá 35.000. Thiết bị này đã được khấu hao 15.000. Theo quy định, nhân viên quản lý máy sẽ phải bồi thường nửa giá trị, một nửa còn lại giá trị thiệt hại còn lại do doanh nghiệp chịu. Kế toán sẽ hạch toán như thế nào?

A. Nợ TK 2141: 15.000

Nợ TK 1388: 10.000

Nợ TK 627: 10.000

Có TK 211: 35.000

B. Nợ TK 2141: 15.000

Nợ TK 1388: 10.000

Nợ TK 811: 10.000 Có TK 211: 35.000

C. Nợ TK 2141: 15.000

Nợ TK 1388: 10.000

Nợ TK 642: 10.000

Có TK 211: 35.000

D. Nợ TK 2141: 15.000

Nợ TK 1388: 10.000

Nợ TK 635: 10.000

Có TK 211: 35.000

- Câu hỏi 189310:

Kế toán hạch toán nghiệp vụ giảm nguyên vật liệu, công cụ dụng cụ do phát hiện thiếu khi kiểm kê như thế nào?

A. Nợ TK 631: Thiếu ngoài định mức

Nợ TK 3381: Thiếu trong định mức

Có TK 152, 153: Giá trị vật liệu, dụng cụ thiếu, mất.

B. Nợ TK 632: Thiếu ngoài định mức

Nợ TK 3381: Thiếu trong định mức

Có TK 152, 153: Giá trị vật liệu, dụng cụ thiếu, mất.

C. Nợ TK 632: Thiếu trong định mức

Nợ TK 1381: Thiếu ngoài định mức

Có TK 152, 153: Giá trị vật liệu, dụng cụ thiếu, mất.

D. Nợ TK 631: Thiếu ngoài định mức

Nợ TK 1381: Thiếu trong định mức

Có TK 152, 153: Giá trị vật liệu, dụng cụ thiếu, mất.