Câu hỏi 614245:

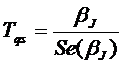

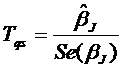

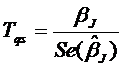

Khi kiểm định về quan hệ giữa βJ với 0 ta phải tính Tqs các công thức sau công thức nào tính đúng?

A.

B. (

C.

D.

Khi kiểm định về quan hệ giữa βJ với 0 ta phải tính Tqs các công thức sau công thức nào tính đúng?

Trong hồi quy 3 biến: Y, X2, X3: giả thiết nào đúng với ước lượng bình phương tối thiểu trong các giả thiết sau?

với

với

Hệ số xác địmh bội R2 được tính theo công thức sau, công thức nào đúng :

Cách viết nào đúng trong các cách viết về hàm hồi quy sau?

Cho hàm hồi quy : E(Y/X2i,X3i ) =  các phát biểu dưới đây, phát biểu nào đúng?

các phát biểu dưới đây, phát biểu nào đúng?

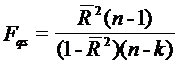

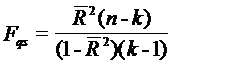

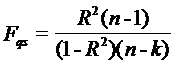

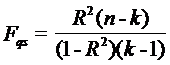

Khi kiếm định sự phù hợp của hàm hồi quy mẫu ta phải tính Fqs nó được tính theo công thức nào trong các công thức sau?

Cho mô hình hồi quy : lnYi =  các phát biểu dưới đây, phát biểu nào đúng?

các phát biểu dưới đây, phát biểu nào đúng?

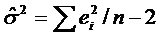

Trong mô hình hồi quy 3 biến , ước lượng của phương sai sai số ngẫu nhiên là  được tính theo công thức sau, công thức nào đúng?

được tính theo công thức sau, công thức nào đúng?

Trong hồi quy 3 biến. Hệ số xác định bội R2 = 0 tương đương với đẳng thức nào trong các đẳng thức sau?

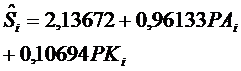

Cho hàm hồi quy mẫu :  (n=20)

(n=20)

Trong đó : R :lượng gạo xuất khẩu , PV : giá gạo trong nước, PW : giá gạo trên thế giới. Cho ) R2 =0,98699. RSS=133,83, Tìm TSS, trong các kết quả sau kết quả nào đúng?

Cách viết nào đúng trong các cách viết sau?

Trong mô hình hồi quy 3 biến, ước lượng của phương sai sai số ngẫu nhiên là  = ?

= ?

Cho hàm hồi quy mẫu :

(n=25)

Cho F-statistic F(2,22) 59,4364, ta phải tìm R2, kết quả nào đúng trong các kết quả sau ?

Hàm hồi quy mẫu của Y theo X2 ,X3 có dạng sau, cách nào viết đúng:

Cho hàm hồi quy 3 biến: Y, X2, X3. Giả thiết nào đúng với ước lượng bình phương tối thiểu trong các giả thiết sau?

Cho hàm hồi quy với ESS=560, RSS = 202 từ đó tìm được R2, kết quả nào đúng trong các kết quả sau:

Cách viết nào đúng trong các cách viết kết quả hồi quy sau?

Cho mô hình hồi quy:

Câu nào đúng trong các câu sau?

Cách viết nào đúng là sai số ngẫu nhiên trong các cách viết sau ?

Cách viết nào đúng trong các cách viết sau:

Để giúp chúng tôi phát triển sản phẩm tốt hơn, đạt kết quả học tập cao hơn