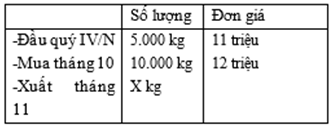

Có tình hình vật liệu M tại công ty LEMON như sau:

Cuối năm N, số vật liệu tồn kho còn là 7.000 kg, theo phương pháp FIFO, giá trị hàng xuất trong kỳ là:

A. 99.000 triệu đồng

B. 91.000 triệu đồng

C. 19.000 triệu đồng

D. 90.000 triệu đồng

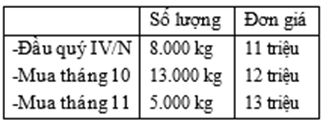

Có tình hình vật liệu A tại công ty POMME như sau:

Cuối năm 31/12/N. số vật liệu tồn kho còn là 9.000 kg, theo phương pháp FIFO, giá trị hàng tồn cuối kỳ là:

A. 108.000 triệu đồng

B. 113.000 triệu đồng

C. 117.000 triệu đồng

D. 99.000 triệu đồng

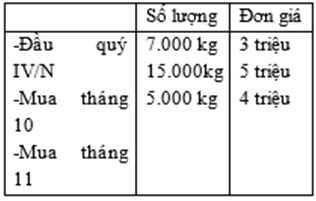

Có tình hình sản phẩm P tại công ty HUNG như sau:

Cuối năm 31/12/N. số vật liệu tồn kho còn là 8.000 kg, theo phương pháp LIFO, giá trị hàng tồn cuối kỳ là:

A. 66.000 triệu đồng

B. 22.000 triệu đồng

C. 62.000 triệu đồng

D. 26.000 triệu đồng

Trong các nội dung sau, đâu là nguyên tắc kế toán?

A. Trọng yếu

B. Chính xác

C. Phải sử dụng tiền tệ ở dạng VNĐ

D. Kỳ kế toán gắn với năm dương lịch

Tài khoản 214 thuộc nhóm tài khoản nào sau đây?

A. Nợ phải trả

B. Tài sản ngắn hạn

C. Tài sản dài hạn

D. Vốn chủ sở hữu

Trong các nội dung sau, đâu là nguyên tắc kế toán?

A. Hình thức sổ kế toán bắt buộc là Nhật ký chung

B. Kỳ kế toán gắn với năm dương lịch

C. Có thể so sánh được

D. Thận trọng

Trong các nội dung sau, nội dung nào là nguyên tắc kế toán được thừa nhận?

A. Hoạt động liên tục

B. Hình thức sổ kế toán bắt buộc là Nhật ký chung

C. Kỳ kế toán gắn với năm dương lịch

D. Có thể so sánh được

Định khoản giản đơn?

A. Là định khoản liên quan ít nhất 2 đối tượng kế toán

B. Không có đáp án đúng

C. Là định khoản liên quan tới 3 đối tượng trở lên

D. Là định khoản chỉ liên quan tới 1 đối tượng kế toán

Mục đích của kế toán tài chính, chủ yếu là

A. Giữ sổ sách

B. Lập báo cáo tài chính

C. Tư vấn cho nhà quản lý

D. Ghi chép sổ sách

Xác định câu đúng nhất?

A. Số dư TK “Phải trả nhân viên” được phản ánh trong phần Tài sản dài hạn của Bảng CĐKT

B. Số dư TK “Phải trả nhân viên” được phản ánh trong phần Tài sản ngắn hạn của Bảng CĐKT

C. Số dư TK “Phải trả nhân viên” được phản ánh trong phần Vốn chủ sở hữu của Bảng CĐKT

D. Số dư TK “Phải trả nhân viên” được phản ánh trong phần Nợ phải trả của Bảng CĐKT.

Kết cấu của tài khoản tài sản

A. Tăng bên Có

B. Tăng bên Nợ

C. Giảm bên Nợ

D. Không có số dư

Xác định câu đúng nhất?

A. Số tiền người mua trả trước tiền hàng được ghi vào bên Nợ TK “Phải trả người bán”

B. Số tiền người mua trả trước tiền hàng được ghi vào bên Có TK “Người mua ứng trước”

C. Số tiền người mua trả trước tiền hàng được ghi vào bên Nợ TK “Phải thu khách hàng”

D. Số tiền người mua trả trước tiền hàng được ghi vào bên Nợ TK “Người mua ứng trước”

Xác định câu đúng nhất?

A. Số dư TK “Vay và nợ thuê tài chính” được phản ánh trong phần Vốn chủ sở hữu của Bảng CĐKT.

B. Số dư TK “Vay và nợ thuê tài chính” được phản ánh trong phần Nợ phải trả của Bảng CĐKT.

C. Số dư TK “Vay và nợ thuê tài chính” được phản ánh trong phần Tài sản ngắn hạn của Bảng CĐKT.

D. Số dư TK “Vay và nợ thuê tài chính” được phản ánh trong phần Tài sản dài hạn của Bảng CĐKT.

Ngày 20/10 doanh nghiệp mua một hệ thống lọc nước, trị giá mua chưa thuế là 12 triệu đồng, tuy nhiên doanh nghiệp mới thanh toán cho nhà cung cấp 10 triệu đồng, còn 2 triệu đồng thanh toán sau một tháng. Chí vận chuyển và lắp đặt máy 1 triệu đồng, vậy trị giá hệ thống lọc nước là bao nhiêu?

A. 12 triệu đồng

B. 13 triệu đồng

C. 11 triệu đồng

D. 10 triệu đồng

Kết cấu của tài khoản nguồn vốn

A. Tăng bên Nợ

B. Không có số dư

C. Giảm bên Có

D. Tăng bên Có

Xác định câu đúng nhất?

A. TK “Hàng gửi bán” thuộc nhóm tài khoản hỗn hợp.

B. TK “Hàng gửi bán” thuộc nhóm tài khoản phản ánh chi phí.

C. TK “Hàng gửi bán” thuộc nhóm tài khoản phản ánh Tài sản.

D. TK “Hàng gửi bán” thuộc nhóm tài khoản phản ánh Nguồn vốn.

Xác định câu đúng nhất?

A. Tài khoản dùng để theo dõi tài sản giữ hộ có số hiệu bắt đầu bằng số 0

B. Tài khoản dùng để theo dõi tài sản giữ hộ có số hiệu bắt đầu bằng số 2

C. Tài khoản dùng để theo dõi tài sản giữ hộ có số hiệu bắt đầu bằng số 1

D. Tài khoản dùng để theo dõi tài sản giữ hộ có số hiệu bắt đầu bằng số 3

Trong điều kiện giá cả thị trường có xu hướng giảm:

Chỉ tiêu lợi nhuận thuần khi tính theo phương pháp FIFO sẽ:

A. Lớn hơn so với LIFO

B. Ngang với LIFO

C. Nhỏ hơn LIFO

D. Cao hơn phương pháp bình quân

Trong điều kiện giá cả thị trường có xu hướng tăng:

Chỉ tiêu lợi nhuận thuần khi tính theo phương pháp LIFO sẽ:

A. Nhỏ hơn FIFO

B. Ngang với FIFO

C. Lớn hơn so với FIFO

D. Cao hơn phương pháp bình quân