Xác định câu đúng nhất?

A. Số tiền người mua trả trước tiền hàng được ghi vào bên Nợ TK “Phải trả người bán”

B. Số tiền người mua trả trước tiền hàng được ghi vào bên Có TK “Người mua ứng trước”

C. Số tiền người mua trả trước tiền hàng được ghi vào bên Nợ TK “Phải thu khách hàng”

D. Số tiền người mua trả trước tiền hàng được ghi vào bên Nợ TK “Người mua ứng trước”

Kết cấu của tài khoản tài sản

A. Tăng bên Có

B. Tăng bên Nợ

C. Giảm bên Nợ

D. Không có số dư

Định khoản giản đơn?

A. Là định khoản liên quan ít nhất 2 đối tượng kế toán

B. Không có đáp án đúng

C. Là định khoản liên quan tới 3 đối tượng trở lên

D. Là định khoản chỉ liên quan tới 1 đối tượng kế toán

Trong các nội dung sau, nội dung nào là nguyên tắc kế toán được thừa nhận?

A. Hoạt động liên tục

B. Hình thức sổ kế toán bắt buộc là Nhật ký chung

C. Kỳ kế toán gắn với năm dương lịch

D. Có thể so sánh được

Trong các nội dung sau, đâu là nguyên tắc kế toán?

A. Hình thức sổ kế toán bắt buộc là Nhật ký chung

B. Kỳ kế toán gắn với năm dương lịch

C. Có thể so sánh được

D. Thận trọng

Tài khoản 214 thuộc nhóm tài khoản nào sau đây?

A. Nợ phải trả

B. Tài sản ngắn hạn

C. Tài sản dài hạn

D. Vốn chủ sở hữu

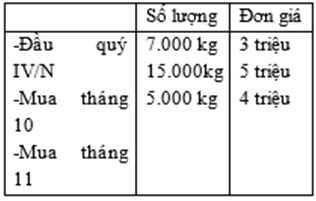

Có tình hình sản phẩm P tại công ty HUNG như sau:

Cuối năm 31/12/N. số vật liệu tồn kho còn là 8.000 kg, theo phương pháp LIFO, giá trị hàng tồn cuối kỳ là:

A. 66.000 triệu đồng

B. 22.000 triệu đồng

C. 62.000 triệu đồng

D. 26.000 triệu đồng

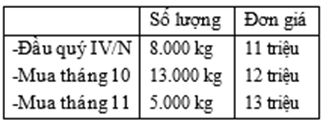

Có tình hình vật liệu A tại công ty POMME như sau:

Cuối năm 31/12/N. số vật liệu tồn kho còn là 9.000 kg, theo phương pháp FIFO, giá trị hàng tồn cuối kỳ là:

A. 108.000 triệu đồng

B. 113.000 triệu đồng

C. 117.000 triệu đồng

D. 99.000 triệu đồng

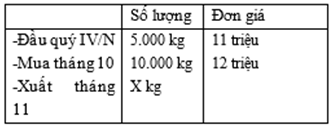

Có tình hình vật liệu M tại công ty LEMON như sau:

Cuối năm N, số vật liệu tồn kho còn là 7.000 kg, theo phương pháp FIFO, giá trị hàng xuất trong kỳ là:

A. 99.000 triệu đồng

B. 91.000 triệu đồng

C. 19.000 triệu đồng

D. 90.000 triệu đồng

Nội dung nào sau đây là chi phí sản xuất ?

A. Chi phí thuê văn phòng

B. Chi phí lãi vay

C. Chi phí nguyên vật liệu trực tiếp

D. Chi phí bao gói sản phẩm bán

Nội dung nào sau đây là phương pháp tính giá xuất kho hàng hóa, vật tư ?

A. PP đường thẳng

B. Trực tiếp

C. Giá gốc

D. Đích danh

Nội dung nào sau đây KHÔNG là chi phí sản xuất ?

A. Chi phí thuê xưởng sản xuất

B. Chi phí lương quản đốc phân xưởng sản xuất

C. Chi phí điện thắp sáng ở phân xưởng sản xuất

D. Chi phí bao gói sản phẩm bán

Xác định câu đúng nhất?

A. Tài khoản phản ánh chi phí loại 6, loại 8 thuộc nhóm TK ngoài Bảng CĐKT.

B. Tài khoản phản ánh chi phí loại 6, loại 8 thuộc Bảng cân đối kế toán.

C. Tài khoản phản ánh chi phí loại 6, loại 8 thuộc Bảng cân đối kế toán và Báo cáo KQKD.

D. Tài khoản phản ánh chi phí loại 6, loại 8 thuộc Báo cáo kết quả kinh doanh.

Nợ phải trả là gì?

A. Vốn không phải cam kết trả

B. Phần vốn đi chiếm dụng và phải cam kết hoàn trả

C. Vốn bị chiếm dụng

D. Vốn góp

Các thước đo sử dụng chủ yếu trong hạch toán kế toán là?

A. Thời gian

B. Hiện vật

C. Tất cả các phương án đều đúng đều đúng

D. Tiền

Đối tượng nghiên cứu của kế toán

A. Tất cả các đáp án

B. Nguồn vốn

C. Sư tuần hoàn của vốn

D. Tài sản

Kết cấu của tài khoản doanh thu

A. Giống hoàn toàn kết cấu tài khoản nguồn vốn

B. Tăng ghi bên Nợ

C. Không có số dư

D. Giống hoàn toàn kết cấu tài khoản tài sản

Kế toán quá trình bán hàng theo giới thiệu trong tài liệu nguyên lý kế toán được thực hiện theo phương pháp:

A. Kiểm kê định kỳ

B. Phương pháp khác

C. A&B

D. Kê khai thường xuyên

Báo cáo nào sau đây là báo cáo tài chính?

A. Bảng theo dõi công nợ

B. Bảng cân đối kế toán

C. Bảng danh sách cổ đông

D. Bảng tính và phân bổ tiền lương

Kết chuyển doanh thu thuần để xác định kết quả:

A. Nợ TK511/Có TK154

B. Nợ TK154/Có TK511

C. Nợ TK911/Có TK511

D. Nợ TK511 /Có TK911