Tại một doanh nghiệp X kế toán hàng tồn kho theo phương pháp kê khai thường xuyên, tính thuế GTGT theo phương pháp khấu trừ, kỳ này có tài liệu như sau: (đơn vị tính: 1.000đ). (Giả sử các thủ tục chứng từ đã hoàn tất theo quy định).

1. Xuất kho sản phẩm ký gửi đại lý Y, giá bán là 550.000, đã bao gồm thuế GTGT theo thuế suất 10%, trị giá xuất kho là 320.000. Hoa hồng đại lý là 7% tính trên giá bán chưa bao gồm thuế GTGT, thuế suất thuế GTGT của hoa hồng là 10%.

2. Xuất kho sản phẩm bán trực tiếp cho khách hàng. Trị giá xuất kho của số sản phẩm này là 200.000, giá bán là 320.000, chưa bao gồm thuế GTGT theo thuế suất 10%. Khách hàng đã nhận đủ hàng và đã thanh toán bằng tiền gửi ngân hàng sau khi trừ lại 1% chiết khấu thương mại được hưởng ngoài hóa đơn.

3. Đại lý Y thông báo đã bán được toàn bộ số hàng đã nhận và công ty đã nhận được giấy báo Có về số tiền hàng sau khi trừ hoa hồng đại lý được hưởng.

4. Nhượng bán một số cổ phiếu ngắn hạn của công ty N với giá bán là 65.000 đã thu bằng chuyển khoản. Trị giá gốc của số cổ phiếu này là 75.000.

5. Thu hồi được khoản nợ khó đòi đã xử lý cách đây 2 năm của công ty P bằng tiền mặt, số tiền là 30.000.

6. Dùng tiền gửi ngân hàng thanh toán cho công ty G về số hàng đã mua chịu từ tháng trước theo tổng giá là 330.000. Chiết khấu thanh toán được hưởng từ công ty G là 3.000 bằng tiền mặt.

7. Do vi phạm hợp đồng cung cấp sản phẩm cho khách hàng nên công ty bị phạt số tiền là 10.000, thanh toán bằng tiền mặt.

8. Do P đã bỏ trốn, tiến hành xóa sổ khoản nợ phải thu của khách nợ P, số tiền 80.000.

9. Xác định kết quả hoạt động kinh doanh trong kỳ của doanh nghiệp X. Biết rằng: Thuế suất thuế thu nhập doanh nghiệp là 22%; Tổng chi phí bán hàng khác phát sinh trong kỳ là 25.000; Tổng chi phí quản lý doanh nghiệp phát sinh trong kỳ là 60.000; Thu nhập chịu thuế trùng với lợi nhuận kế toán.

Theo nghiệp vụ 9, chi phí thuế thu nhập doanh nghiệp trong kỳ là:

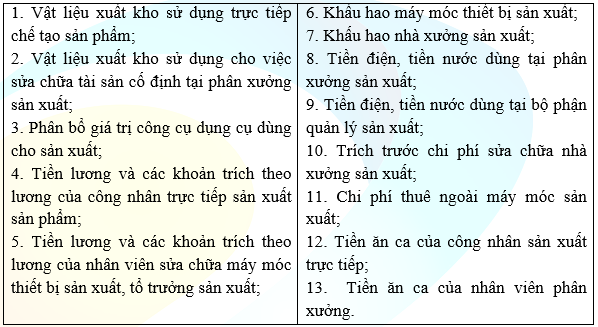

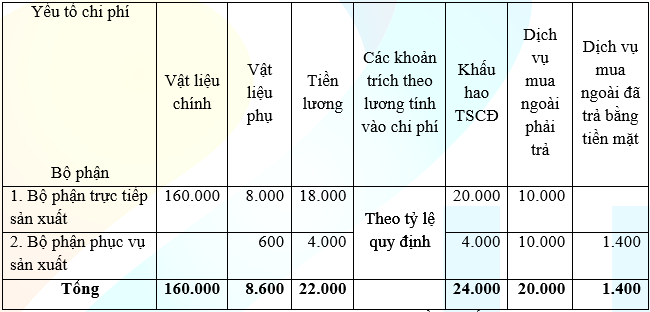

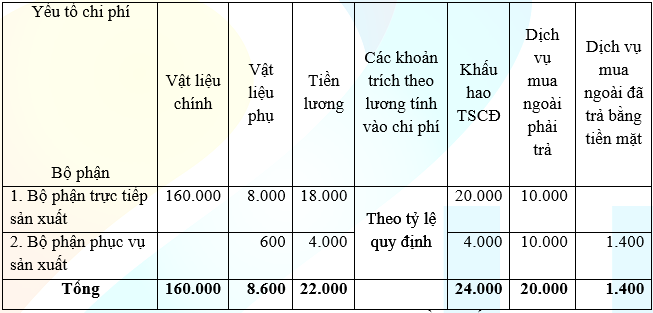

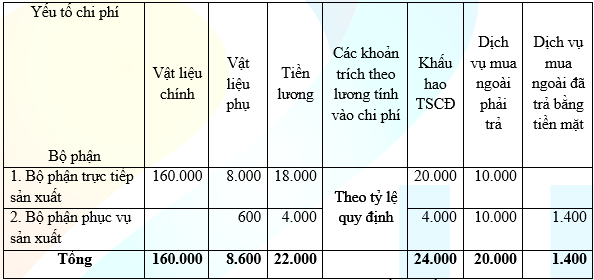

Tại một doanh nghiệp K kế toán hàng tồn kho theo phương pháp kê khai thường xuyên, tính thuế GTGT theo phương pháp khấu trừ, tính giá trị sản phẩm dở dang theo chi phí nguyên vật liệu chính trực tiếp, kỳ này (đơn vị tính: 1.000đ), (Giả sử các thủ tục chứng từ đã hoàn tất theo quy định) có tài liệu như sau:

I. Số dư đầu kỳ của một số tài khoản:

- Số dư đầu tháng của tài khoản 154: 2.000

II. Các nghiệp vụ kinh tế phát sinh trong kỳ:

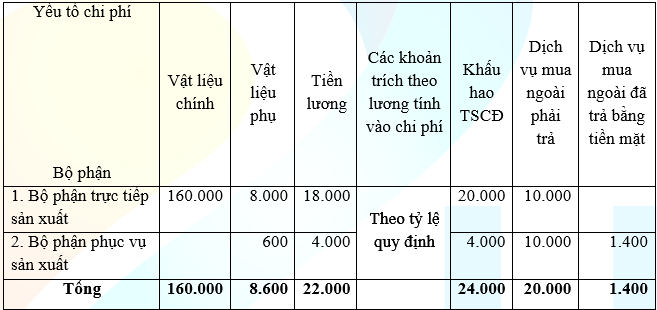

1. Các khoản chi phí sản xuất tập hợp trong kì như sau:

( Các chi phí dịch vụ mua ngoài ở trên chưa bao gồm thuế GTGT 10%)

2. Bộ phận sản xuất hoàn thành 400 sản phẩm nhập kho, còn 50 sản phẩm dở dang cuối kỳ.

Chi phí nhân công trực tiếp phát sinh trong kỳ là:

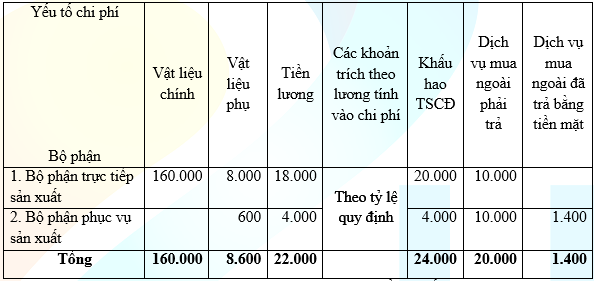

Tại một doanh nghiệp K kế toán hàng tồn kho theo phương pháp kê khai thường xuyên, tính thuế GTGT theo phương pháp khấu trừ, tính giá trị sản phẩm dở dang theo chi phí nguyên vật liệu chính trực tiếp, kỳ này (đơn vị tính: 1.000đ), (Giả sử các thủ tục chứng từ đã hoàn tất theo quy định) có tài liệu như sau:

I. Số dư đầu kỳ của một số tài khoản:

- Số dư đầu tháng của tài khoản 154: 2.000

II. Các nghiệp vụ kinh tế phát sinh trong kỳ:

1. Các khoản chi phí sản xuất tập hợp trong kì như sau:

( Các chi phí dịch vụ mua ngoài ở trên chưa bao gồm thuế GTGT 10%)

2. Bộ phận sản xuất hoàn thành 400 sản phẩm nhập kho, còn 50 sản phẩm dở dang cuối kỳ.

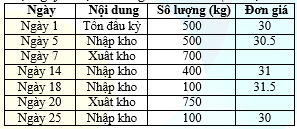

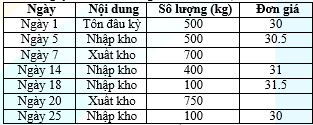

Tại một doanh nghiệp kế toán hàng tồn kho theo phương pháp kê khai thường xuyên, có số liệu về một loại nguyên liệu A tháng 8/N như sau (đơn vị: 1.000đ)

Giả sử tại doanh nghiệp tính trị giá vật liệu xuất kho theo phương pháp bình quân cả kỳ dự trữ thì trị giá xuất kho của vật liệu A ngày 7 sẽ là:

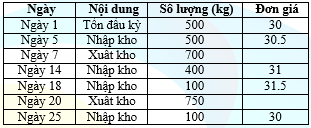

Tại một doanh nghiệp kế toán hàng tồn kho theo phương pháp kê khai thường xuyên, có số liệu về một loại nguyên liệu A tháng 8/N như sau (đơn vị: 1.000đ)

Giả sử tại doanh nghiệp tính trị giá vật liệu xuất kho theo phương pháp nhập trước – xuất trước thì trị giá xuất kho của vật liệu A ngày 20 sẽ là:

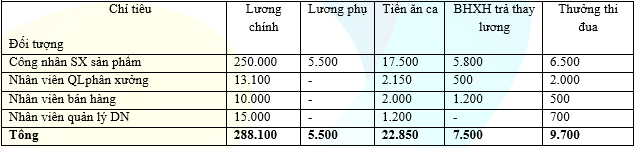

Tại một doanh nghiệp có các tài liệu sau (đơn vị 1000đ). (Giả sử các thủ tục chứng từ đã hoàn tất theo quy định).

- Tiền lương còn nợ người lao động đầu tháng 8/N: 150.000

- Trong tháng 8/N có các nghiệp vụ phát sinh:

1. Thanh toán lương kỳ trước cho công nhân viên bằng chuyển khoản, trong đó có 5.000 công nhân viên đi vắng chưa lĩnh.

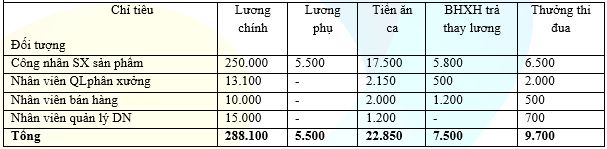

2. Tính các khoản phải trả trong tháng 8/N cho CNV là:

3. Trích các khoản các khoản theo lương theo tỷ lệ quy định.

4. Các khoản khấu trừ vào lương của người lao động:

- Thu hồi tạm ứng của nhân viên quản lý DN 2.000

- Phải thu về bồi thường thiệt hại vật chất của công nhân sản xuất 1.200

5. Nộp các khoản theo lương cho các cơ quan quản lý quỹ bằng chuyển khoản.

6. Thanh toán cho người lao động bằng chuyển khoản:

- Lương 200.000

- Thanh toán toàn bộ tiền thưởng, tiền ăn ca, BHXH

Theo nghiệp vụ 4, tổng số tiền bảo hiểm xã hội (BHXH), bảo hiểm y tế (BHYT), bảo hiểm thất nghiệp (BHTN), kinh phí công đoàn (KPCĐ) mà doanh nghiệp phải nộp cho cơ quan quản lý cấp trên là:

Tại một doanh nghiệp K kế toán hàng tồn kho theo phương pháp kê khai thường xuyên, tính thuế GTGT theo phương pháp khấu trừ, tính giá trị sản phẩm dở dang theo chi phí nguyên vật liệu chính trực tiếp, kỳ này (đơn vị tính: 1.000đ), (Giả sử các thủ tục chứng từ đã hoàn tất theo quy định) có tài liệu như sau:

I. Số dư đầu kỳ của một số tài khoản:

- Số dư đầu tháng của tài khoản 154: 2.000

II. Các nghiệp vụ kinh tế phát sinh trong kỳ:

1. Các khoản chi phí sản xuất tập hợp trong kì như sau:

( Các chi phí dịch vụ mua ngoài ở trên chưa bao gồm thuế GTGT 10%)

2. Bộ phận sản xuất hoàn thành 400 sản phẩm nhập kho, còn 50 sản phẩm dở dang cuối kỳ.

Tại một doanh nghiệp K kế toán hàng tồn kho theo phương pháp kê khai thường xuyên, tính thuế GTGT theo phương pháp khấu trừ, tính giá trị sản phẩm dở dang theo chi phí nguyên vật liệu chính trực tiếp, kỳ này (đơn vị tính: 1.000đ), (Giả sử các thủ tục chứng từ đã hoàn tất theo quy định) có tài liệu như sau:

I. Số dư đầu kỳ của một số tài khoản:

- Số dư đầu tháng của tài khoản 154: 2.000

II. Các nghiệp vụ kinh tế phát sinh trong kỳ:

1. Các khoản chi phí sản xuất tập hợp trong kì như sau:

( Các chi phí dịch vụ mua ngoài ở trên chưa bao gồm thuế GTGT 10%)

2. Bộ phận sản xuất hoàn thành 400 sản phẩm nhập kho, còn 50 sản phẩm dở dang cuối kỳ.

Tại một doanh nghiệp X kế toán hàng tồn kho theo phương pháp kê khai thường xuyên, tính thuế GTGT theo phương pháp khấu trừ, kỳ này có tài liệu như sau: (đơn vị tính: 1.000đ). (Giả sử các thủ tục chứng từ đã hoàn tất theo quy định).

1. Xuất kho sản phẩm ký gửi đại lý Y, giá bán là 550.000, đã bao gồm thuế GTGT theo thuế suất 10%, trị giá xuất kho là 320.000. Hoa hồng đại lý là 7% tính trên giá bán chưa bao gồm thuế GTGT, thuế suất thuế GTGT của hoa hồng là 10%.

2. Xuất kho sản phẩm bán trực tiếp cho khách hàng. Trị giá xuất kho của số sản phẩm này là 200.000, giá bán là 320.000, chưa bao gồm thuế GTGT theo thuế suất 10%. Khách hàng đã nhận đủ hàng và đã thanh toán bằng tiền gửi ngân hàng sau khi trừ lại 1% chiết khấu thương mại được hưởng ngoài hóa đơn.

3. Đại lý Y thông báo đã bán được toàn bộ số hàng đã nhận và công ty đã nhận được giấy báo Có về số tiền hàng sau khi trừ hoa hồng đại lý được hưởng.

4. Nhượng bán một số cổ phiếu ngắn hạn của công ty N với giá bán là 65.000 đã thu bằng chuyển khoản. Trị giá gốc của số cổ phiếu này là 75.000.

5. Thu hồi được khoản nợ khó đòi đã xử lý cách đây 2 năm của công ty P bằng tiền mặt, số tiền là 30.000.

6. Dùng tiền gửi ngân hàng thanh toán cho công ty G về số hàng đã mua chịu từ tháng trước theo tổng giá là 330.000. Chiết khấu thanh toán được hưởng từ công ty G là 3.000 bằng tiền mặt.

7. Do vi phạm hợp đồng cung cấp sản phẩm cho khách hàng nên công ty bị phạt số tiền là 10.000, thanh toán bằng tiền mặt.

8. Do P đã bỏ trốn, tiến hành xóa sổ khoản nợ phải thu của khách nợ P, số tiền 80.000.

9. Xác định kết quả hoạt động kinh doanh trong kỳ của doanh nghiệp X. Biết rằng: Thuế suất thuế thu nhập doanh nghiệp là 22%; Tổng chi phí bán hàng khác phát sinh trong kỳ là 25.000; Tổng chi phí quản lý doanh nghiệp phát sinh trong kỳ là 60.000; Thu nhập chịu thuế trùng với lợi nhuận kế toán.

Theo nghiệp vụ 9, tổng lợi nhuận trước thuế trong kỳ là:

Tại một doanh nghiệp kế toán hàng tồn kho theo phương pháp kê khai thường xuyên, có số liệu về một loại nguyên liệu A tháng 8/N như sau (đơn vị: 1.000đ)

Giả sử tại doanh nghiệp tính trị giá vật liệu xuất kho theo phương pháp nhập sau – xuất trước thì trị giá xuất kho của vật liệu A ngày 20 sẽ là:

Tại một doanh nghiệp sử dụng phương pháp kê khai thường xuyên đối với hàng tồn kho, nộp thuế GTGT theo phương pháp khấu trừ, có các tài liệu tháng 6/N như sau (đơn vị nghìn đồng). (Giả sử các thủ tục chứng từ đã hoàn tất theo quy định).

1. Ngày 4, mua trả góp một thiết bị sản xuất theo tổng giá thanh toán trên hoá đơn là 352.000, trong đó thuế GTGT 10%. Giá mua trả góp là 420.000, đã thanh toán 50% bằng chuyển khoản, còn lại chưa thanh toán tiền cho người bán Q. Chi phí vận chuyển chi bằng tiền tạm ứng là 4.400, trong đó thuế GTGT 10%. Thiết bị này được đầu tư bằng quỹ đầu tư phát triển và có tỷ lệ khấu hao năm là 10%.

2. Ngày 8, doanh nghiệp nhượng bán một nhà kho của bộ phận bán hàng có nguyên giá 2.498.400, số khấu hao lũy kế tính đến thời điểm này là 120.000. Tiền thanh lý đã thu bằng chuyển khoản 2.200.000, trong đó thuế GTGT 10%. Chi phí tháo dỡ đã chi bằng tiền mặt 5.000. Tài sản có thời gian sử dụng 20 năm.

3. Ngày 25, Nhận bàn giao từ bộ phận xây dựng cơ bản một nhà văn phòng theo trị giá bàn giao là 2.575.800. Tài sản có thời gian sử dụng 15 năm và được đầu tư bằng quỹ dự phòng tài chính.

4. Trích khấu hao tài sản cố định trong tháng 6/N, biết số khấu hao đã trích của tài sản cố định trong tháng 5/N là 350.000, trong đó của bộ phận sản xuất là 300.000, bộ phận bán hàng là 20.000, bộ phận quản lý doanh nghiệp là 30.000. Tháng 5/N không có biến động về tình hình tài sản cố định.

Theo nghiệp vụ 2, số khấu hao phải trích của nhà kho trong tháng 6/N là:

Tại một doanh nghiệp K kế toán hàng tồn kho theo phương pháp kê khai thường xuyên, tính thuế GTGT theo phương pháp khấu trừ, tính giá trị sản phẩm dở dang theo chi phí nguyên vật liệu chính trực tiếp, kỳ này (đơn vị tính: 1.000đ), (Giả sử các thủ tục chứng từ đã hoàn tất theo quy định) có tài liệu như sau:

I. Số dư đầu kỳ của một số tài khoản:

- Số dư đầu tháng của tài khoản 154: 2.000

II. Các nghiệp vụ kinh tế phát sinh trong kỳ:

1. Các khoản chi phí sản xuất tập hợp trong kì như sau:

( Các chi phí dịch vụ mua ngoài ở trên chưa bao gồm thuế GTGT 10%)

2. Bộ phận sản xuất hoàn thành 400 sản phẩm nhập kho, còn 50 sản phẩm dở dang cuối kỳ.

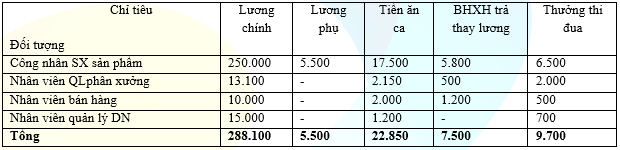

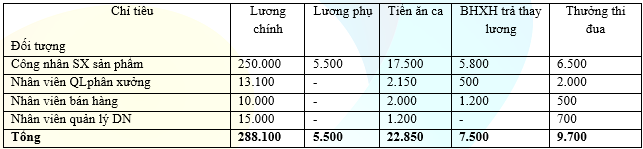

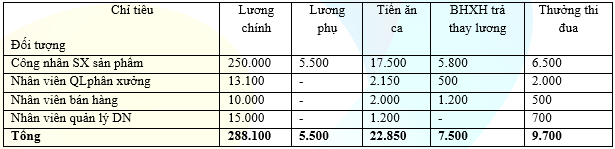

Tại một doanh nghiệp có các tài liệu sau (đơn vị 1000đ). (Giả sử các thủ tục chứng từ đã hoàn tất theo quy định).

- Tiền lương còn nợ người lao động đầu tháng 8/N: 150.000

- Trong tháng 8/N có các nghiệp vụ phát sinh:

1. Thanh toán lương kỳ trước cho công nhân viên bằng chuyển khoản, trong đó có 5.000 công nhân viên đi vắng chưa lĩnh.

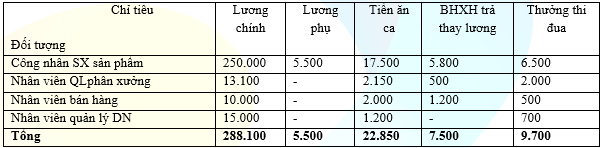

2. Tính các khoản phải trả trong tháng 8/N cho CNV là:

3. Trích các khoản các khoản theo lương theo tỷ lệ quy định.

4. Các khoản khấu trừ vào lương của người lao động:

- Thu hồi tạm ứng của nhân viên quản lý DN 2.000

- Phải thu về bồi thường thiệt hại vật chất của công nhân sản xuất 1.200

5. Nộp các khoản theo lương cho các cơ quan quản lý quỹ bằng chuyển khoản.

6. Thanh toán cho người lao động bằng chuyển khoản:

- Lương 200.000

- Thanh toán toàn bộ tiền thưởng, tiền ăn ca, BHXH

Theo nghiệp vụ 2, tổng số tiền bảo hiểm xã hội (BHXH), bảo hiểm y tế (BHYT), bảo hiểm thất nghiệp (BHTN), kinh phí công đoàn (KPCĐ) phải trích theo lương của lao động tính vào chi phí sản xuất là: