Nguyên lý Thống kê về kinh tế - EG20 (216)

Giả sử hàm hồi quy tuyến tính biểu diễn mối quan hệ giữa thu nhập (x) và giá trị sản xuất = 0,658 . X + 1,29

A. Khi thu nhập tăng thêm 1 đơn vị thì chi tiêu tăng thêm 1,29 đơn vị

B. Khi thu nhập tăng thêm 1 đơn vị thì chi tiêu giảm đi 1,29 đơn vị

C. Ngoài số thu nhập, tất cả các yếu tố khác ảnh hưởng đến chi tiêu là 0,658 đơn vị

D. Ngoài số thu nhập, tất cả các yếu tố khác ảnh hưởng đến chi tiêu là 1,29 đơn vị

Trong các chỉ tiêu sau, chỉ tiêu nào phản ánh thu nhập lần đầu người lao động:

A. Ủng hộ đồng bào lũ lụt

B. Chi phí quảng cáo

C. Lãi trả tiền vay ngân hàng

D. Tiền lương

Khi xây dựng hàm hồi quy phi tuyến tính biểu diễn mối quan hệ giữa tuổi nghề (x) và năng suất lao động

A. Giữa tuổi nghề (x) và năng suất lao động

có mối liên hệ hàm số

B. Giữa tuổi nghề (x) và năng suất lao động

có mối liên hệ không chặt chẽ

C. Giữa tuổi nghề (x) và năng suất lao động

có mối liên hệ chặt chẽ

D. Giữa tuổi nghề (x) và năng suất lao động

không có mối liên hệ tương quan

Giả sử hàm hồi quy tuyến tính biểu diễn mối quan hệ giữa chi phí quảng cáo (x) và doanh số bán Y = 1,487 . X + 2,381

A. Khi chi phí quảng cáo tăng 1 đơn vị thì doanh số bán tăng 2,381 đơn vị

B. Ngoài chi phí quảng cáo, tất cả các yếu tố khác ảnh hưởng đến doanh số bán là 1,487

C. Khi chi phí quảng cáo tăng 1 đơn vị thì doanh số bán tăng 1,487 đơn vị

D. Khi chi phí quảng cáo tăng 1 đơn vị thì doanh số bán giảm đi 2,381 đơn vị

Khi xây dựng hàm hồi quy tuyến tính biểu diễn mối quan hệ giữa (x) và

r = 0 thì có thể kết luận

A. Mối quan hệ giữa (x) với

là mối liên hệ đồng biến và không chặt chẽ

B. Mối quan hệ giữa (x) với

là mối liên hệ nghịch biến và không chặt chẽ

C. Giữa (x) với

không có mối liên hệ tương quan

D. Mối quan hệ giữa (x) với

là mối liên hệ nghịch biến và chặt chẽ

Một dãy số gồm n các lượng tăng(giảm) tuyệt hàng năm q1,q2,…,qn, thì lượng tăng(giảm) tuyệt đối bình quân được tính bằng cách:

A. Tổng các lượng tăng(giảm) tuyệt hàng năm, rồi chia (n-1)

B. Tích các lượng tăng(giảm) tuyệt hàng năm, rồi khai căn bậc n

C. Tích các lượng tăng(giảm) tuyệt hàng năm, rồi khai căn bậc (n-1)

D. Tổng các lượng tăng(giảm) tuyệt hàng năm, rồi chia n

Doanh nghiệp có doanh thu năm 2019 là 20 tỷ đồng, doanh thu năm 2020 là 24 tỷ đồng. Vậy lượng tăng(giảm) tuyệt đối doanh thu năm 2020 so với 2019 là

A. 0,2 tỷ

B. 120%

C. 20%

D. 4 tỷ đồng

Các tham số đo độ phân tán kết quả tính ra có trị số càng nhỏ thì:

A. Tổng thể càng đồng đều, số bình quân có tính đại biểu càng cao

B. Tổng thể càng không đồng đều, số bình quân có tính đại biểu càng thấp

C. Tổng thể càng không đồng đều, số bình quân có tính đại biểu càng cao

D. Tổng thể càng đồng đều, số bình quân có tính đại biểu càng thấp

Chỉ số chung(tổng hợp) về giá cả (Ip) theo Laspeyres được tính:

A. Ip = p1 : p0

B. Ip = p1q1 : p0q1

C. Ip = p1q0 : p0q0

D.

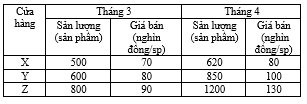

Một xí nghiệp có 3 phân xưởng, sản xuất 1 loại sản phẩm có số liệu cho trong bảng sau:

Chỉ số đơn về sản lượng sản phẩm Y Tháng 4 so với Tháng 3 là (lần):

A. 0,982

B. 1,417

C. 1,50

D. 1,24

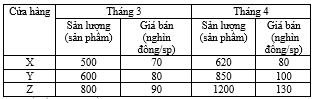

Một xí nghiệp có 3 phân xưởng, sản xuất 1 loại sản phẩm có số liệu cho trong bảng sau:

Chỉ số tổng hợp về sản lượng theo Paasche Tháng 4 so với Tháng 3 là (lần):

A. 0,986

B. 1,425

C. 1,502

D. 1,316

Điều tra chọn mẫu là

A. điều tra không toàn bộ, trong đó, người ta chọn ra một số đơn vị của hiện tượng nghiên cứu để tiến hành điều tra thực tế.

B. điều tra không toàn bộ, trong đó, người ta chọn ra một số đơn vị của hiện tượng nghiên cứu để tiến hành điều tra nhiều khía cạnh

C. điều tra toàn bộ các đơn vị của của hiện tượng nghiên cứu

D. điều tra không toàn bộ, trong đó, người ta chọn ra một số đơn vị của hiện tượng nghiên cứu để tiến hành điều tra thực tế. Kết quả của điều tra chọn mẫu dùng để suy rộng kết quả của tổng thể chung

Lượng tăng (giảm) tuyệt đối giá trị sản xuất hàng năm được tính bằng cách lấy:

A. Giá trị sản xuất năm trước trừ (-) Giá trị sản xuất năm sau

B. Giá trị sản xuất năm trước chia (

Giá trị sản xuất năm sau

C. Giá trị sản xuất năm sau trừ (-) Giá trị sản xuất năm trước

D. Giá trị sản xuất năm sau chia (

Giá trị sản xuất năm trước

Tốc độ tăng trưởng giá trị sản xuất hàng năm được tính bằng cách lấy:

A. Giá trị sản xuất hàng năm (-) Giá trị sản xuất năm đầu tiên, rồi trừ giá trị sản xuất năm đầu tiên

B. Giá trị sản xuất năm sau (

Giá trị sản xuất năm trước, rồi chia cho giá trị sản xuất năm trước

C. Giá trị sản xuất năm trước (-) Giá trị sản xuất năm sau, rồi trừ giá trị sản xuất năm sau

D. Giá trị sản xuất hàng năm (

Giá trị sản xuất năm đầu tiên, rồi chia cho giá trị sản xuất năm đầu tiên

Tốc độ tăng trưởng giá trị sản xuất bình quân được tính bằng cách lấy:

A. Tốc độ phát triển giá trị sản xuất bình quân (x) 1 nếu đơn vị tính là lần

B. Tốc độ phát triển giá trị sản xuất bình quân (

1 nếu đơn vị tính là lần

C. Tốc độ phát triển giá trị sản xuất bình quân (+) 1 nếu đơn vị tính là lần

D. Tốc độ phát triển giá trị sản xuất bình quân (-) 1 nếu đơn vị tính là lần

Tốc độ phát triển giá trị sản xuất định gốc được tính bằng cách lấy:

A. Giá trị sản xuất năm trước chia (

Giá trị sản xuất năm sau

B. Giá trị sản xuất năm trước trừ (-) Giá trị sản xuất năm sau

C. Giá trị sản xuất năm sau (

Giá trị sản xuất năm trước

D. Giá trị sản xuất hàng năm (-) Giá trị sản xuất năm đầu tiên

Khi xây dựng hàm hồi quy tuyến tính biểu diễn mối quan hệ giữa (x) và

A. Mối quan hệ giữa (x) với

là mối liên hệ đồng biến và không chặt chẽ

B. Mối quan hệ giữa (x) với

là mối liên hệ nghịch biến và chặt chẽ

C. Mối quan hệ giữa (x) với

là mối liên hệ nghịch biến và không chặt chẽ

D. Mối quan hệ giữa (x) với

là mối liên hệ đồng biến và chặt chẽ

Trong các chỉ tiêu sau, chỉ tiêu nào phản ánh thu nhập lần đầu người lao động:

A. Chi phí nhiên liệu

B. Chi bằng tiền ăn trưa cho người lao động

C. Ủng hộ đồng bào lũ lụt

D. Chi phí cầu phà, hộ chiếu

Trong các chỉ tiêu sau, chỉ tiêu nào không phải chi phí trung gian của doanh nghiệp:

A. Chi phí nguyên vật liệu chính

B. Dụng cụ bảo vệ

C. Chi phí đào tạo thuê ngoài

D. Lãi trả tiền vay ngân hàng

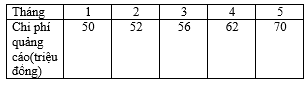

Doanh nghiệp có chi phí quảng cáo qua các tháng

Vậy tốc độ phát triển chi phí quảng cáo tháng 4 so với tháng 3 là

A. 6 triệu đồng

B. 0,56 triệu đồng

C. 110,7%

D. 10,7%